{kind=link}

Barings Bank ostentaba el título del establecimiento bancario más vetusto de Londres, erigido en 1762 por Sir Francis Baring, un mercader con raíces alemanas. Este banco tuvo un papel protagónico en trascendentales transacciones financieras a través de los siglos, entre las que se incluyen la adquisición de Luisiana por Estados Unidos en 1803, la inyección de capital para las contiendas napoleónicas y la erección del ferrocarril transcontinental en el continente norteamericano. No obstante, en 1995, el renombrado banco sucumbió ante las pérdidas devastadoras generadas por las acciones especulativas y no autorizadas de Nick Leeson, uno de sus empleados, en la bolsa de futuros de Singapur. Este incidente se consolidó como uno de los escándalos financieros más resonantes de los noventa, marcando el epílogo de más de dos centurias de prestigio bancario.

El trader sin escrúpulos entra a escena

Nick Leeson, un audaz y joven operador de bolsa, inició su trayectoria profesional en Coutts, para después trasladarse a Morgan Stanley, donde afinó su experticia en la resolución de operaciones de derivados. En 1989, se unió a Barings Bank y, para 1992, fue designado a Singapur para encabezar la sección de futuros y opciones en el Singapore International Monetary Exchange (SIMEX). En dicho lugar, Leeson asumía responsabilidades dualísticas, llevando a cabo órdenes de los clientes y supervisando sus liquidaciones, brindándole un considerable grado de discrecionalidad y la capacidad de encubrir sus operaciones personales.

Leeson comenzó a embarcarse en operaciones especulativas en nombre propio, explotando las variaciones en los precios de los futuros del índice Nikkei 225 entre el SIMEX y la Bolsa de Tokio. Inicialmente, generó substanciales ganancias para Barings Bank, que lo recompensó con bonificaciones substanciosas, considerándolo un trabajador de élite. Sin embargo, desde 1993, sus maniobras se inclinaron hacia el riesgo y empezaron a incurrir en pérdidas. Para velarlas, Leeson fabricó una cuenta apócrifa bajo el número 88888, donde documentaba sus transacciones no sancionadas.

Nick anhelaba resarcir sus pérdidas mediante operaciones renovadas, sin embargo, su posición se deterioró con el terremoto de Kobe en enero de 1995, culminando en un declive del índice Nikkei 225. Nick confió en una restauración expédita del mercado japonés y adquirió miles de futuros y opciones, pero el índice mantuvo su tendencia descendente. Las pérdidas se agruparon hasta tocar los 827 millones de libras esterlinas (cerca de 1200 millones de dólares), superando más del doble del capital disponible del banco.

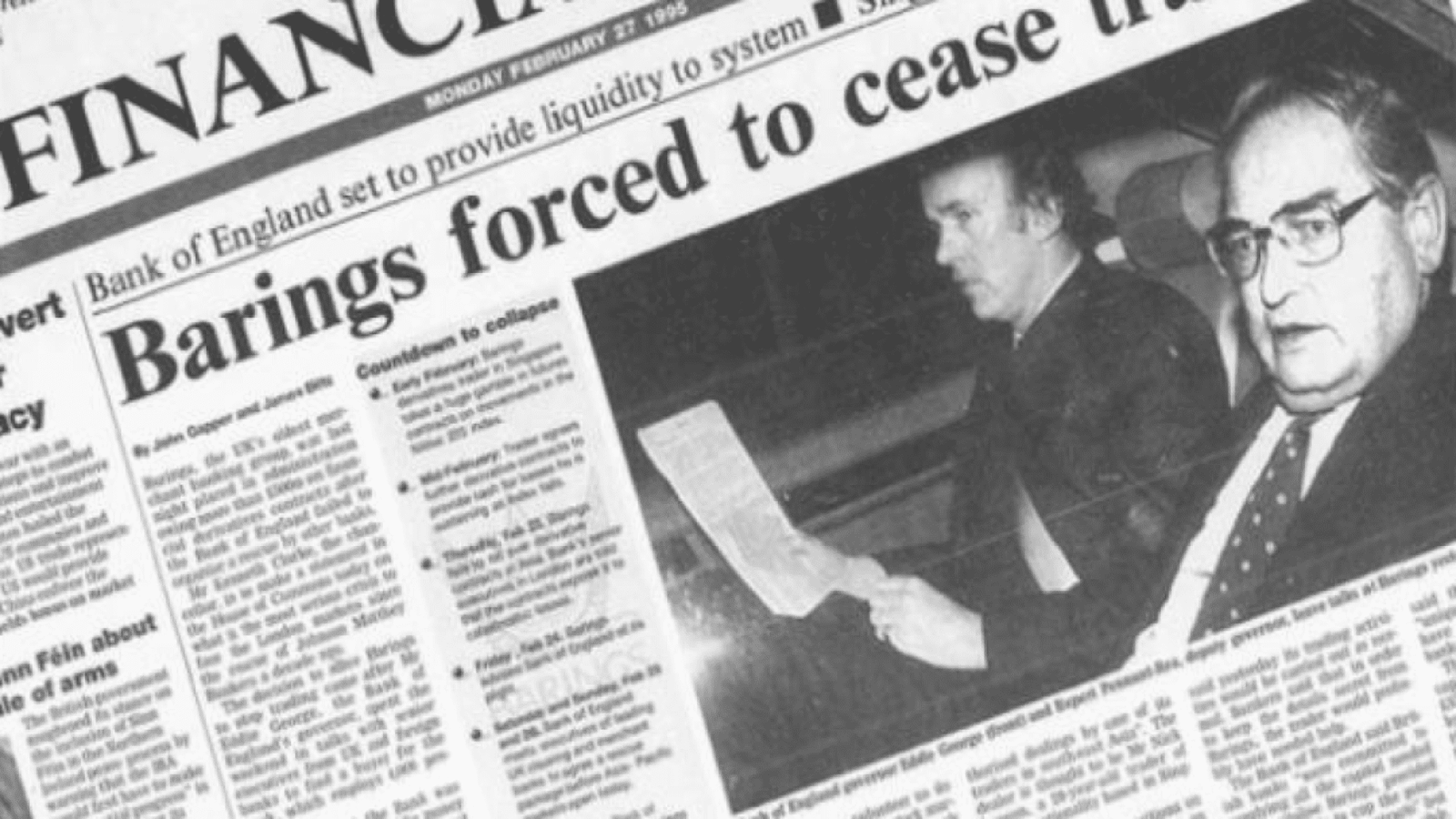

Después del colapso

El fraude salió a la luz cuando Leeson abandonó Singapur el 23 de febrero de 1995, dejando atrás una nota con un contrito “Lo siento”. Al día posterior, Barings Bank comunicó al Banco de Inglaterra la existencia de un voraz déficit financiero, producto de las transacciones ilícitas de Nick Leeson. Peter Baring, presidente del banco, se dirigió a Londres para encontrarse con el gobernador del Banco de Inglaterra, Eddie George, en busca de socorro. El Banco de Inglaterra citó una junta de urgencia con los bancos británicos preeminentes, en pro de encontrar una solución unificada que blindara al sistema financiero. No obstante, ningún banco mostró disposición para absorber las desmesuradas pérdidas de Barings Bank, que excedían su capital y reservas.

El Banco de Inglaterra también contempló la alternativa de transferir Barings Bank a un adquirente foráneo que pudiese infundir capital y preservar la operatividad del negocio. Se estableció contacto con diversas entidades bancarias internacionales, como Deutsche Bank, Credit Suisse, Bank of America y ING Groep. El único interesado fue ING Groep, un conglomerado financiero neerlandés con aspiraciones de consolidar su estampa en Asia y en el segmento de derivados.

ING Groep despachó un conjunto de negociadores a Londres para escrutar las cuentas de Barings Bank y valorar su contexto. Tras conversaciones cargadas de tensión, ING Groep consintió en adquirir Barings Bank por una libra simbólica, comprometiéndose a encargarse de todas sus deudas y compromisos. El convenio se concretó el 6 de marzo de 1995, diez días subsiguientes a la escapada de Leeson.

El desmoronamiento de Barings Bank reverberó como un choque en la esfera financiera, con múltiples repercusiones. Representó la caída de una de las instituciones bancarias más venerables y renombradas de Inglaterra, partícipe en significativas operaciones históricas y con clientela que incluía a la reina Isabel II. Asimismo, resultó en la disolución de aproximadamente 1,200 puestos de trabajo en Singapur y en otros territorios donde Barings mantenía presencia.

Las lecciones del caso

El caso Barings evidenció un manifiesto déficit en los controles internos y externos referentes a las operaciones financieras de la entidad. Nick Leeson pudo explotar la confianza inherente a su rango y la insuficiente supervisión de sus líderes y auditores. El banco carecía de una diferenciación explícita entre las labores de ejecución y de liquidación de operaciones, así como de un mecanismo de alerta precoz para posibles anomalías. Además, la entidad no percibía en plenitud los riesgos vinculados a los derivados, que poseían el potencial de generar pérdidas sin límites.

El caso Barings también subrayó la imperativa necesidad de una sinergia incrementada entre los entes reguladores financieros internacionales, especialmente en mercados de alcance global. El SIMEX no comunicó oportunamente al Banco de Inglaterra sobre las posiciones desmedidas de Leeson, ni impuso requisitos de garantías elevadas. Asimismo, el Banco de Inglaterra no efectuó un monitoreo adecuado de la solvencia y gestión de riesgos de Barings Bank, ni intervino con la celeridad requerida para prevenir su ruina.

Este suceso se convirtió en un catalizador para sensibilizar a bancos, inversores y reguladores acerca de la crucial importancia de mantener una cultura robusta de control interno, una administración cautelosa de los riesgos y un nivel elevado de transparencia en transacciones financieras. Además, propició el desarrollo de normativas internacionales más rigurosas en cuanto a la regulación bancaria, como es el caso del Acuerdo de Basilea II.

Fuentes: - La caída del Banco Barings - Ethics Unwrapped - Estudio de caso: el fraude del Banco Barings - Pirani Risk - Banco Barings - La Inversión Hoy - Barings Bank - Qué es, definición y concepto - Economipedia - Como Nick Leeson provocó la quiebra del Banco Baring - BBVA